LINEpayとは、みなさんおなじみのLINEが手掛ける決済サービスで、

実店舗での支払いやLINEで友人同士送金しあったり、

割り勘に活用できたりするサービスです。

来年のラグビーワールドカップや

2020年の東京オリンピック・パラリンピックに向けて

いよいよ日本でもキャッシュレス化への波が訪れてきています。

政府も2025年にキャッシュレス決算比率を、

現在の20%台から40%まで引き上げる

との政策も謳っています。

そんな中、あのLINEが手掛ける「LINEpay」に

注目が集まっています。

今回は、日本のキャッシュレス化の現状と

それに対するLINEpayの戦略について

取り上げてみたいと思います。

この記事のコンテンツ

LINEpayとは?

あらためて、LINEpayとは、

いまや大多数の日本国民が利用している「LINE」が手掛ける

おサイフ機能サービスです。

LINEpayは、クレジットカードのように後払いではなく

事前にチャージする前払い方式です。

LINEpayでは、ネット・リアルにかかわらず

店舗などへの支払いや

LINEユーザー同士の金銭の授受も

カンタンにできてしまいます。

LINEpayは、スマホ決済タイプで

QRコードを利用した決済システムです。

また、LINEpayは、審査が不要で、コンビニでもチャージできる

とても便利なサービスです。

厳密には、銀行との紐づけによる

本人確認は必要ですが(;^ω^)

しかしながら、まだ利用されている方は

少ないのではないでしょうか?

LINEpayによると、現在は20代の利用が中心で、

30代以降の普及率はまだまだのようです。

つい最近まで、欅坂46を起用した

「10円ピンポン」というキャンペーンでも

主に反応したのは20代だったようですね。

LINEpayのユーザー規模

みなさんご存知の通り、

今やスマートフォンユーザーの8割以上が

日常的に利用しているサービスが「LINE」です。

現在の日本国民の人口が約1億2,600万人。

そのうち、スマートフォンの保有人数は約9,000万人。

さらに、LINEの月間のアクティブ会員は約7,600万人だそう。

さらにそのうち国内ユーザーのLINEpayの登録数は

約3,000万人とのことです。

思ったよりも多い感じがします。

ただ、実はちょっとカラクリがあって

LINEのキャンペーンなどで

知らない間というか

気付かぬ間に

LINEpayに登録している方も結構いるそうで

実際に決済や送金に利用している数は

これよりまだまだ少ないようです。

LINEpayの仕組み

フィンテックという言葉をご存知でしょうか?

最近よく聞くようになった言葉ですが、

Finance(金融)とTechnology( 技術)を組み合わせた造語で

和製英語ではなく、れっきとした英語です。

金融テクノロジーなどともいわれますが

LINEpayは、LINEが手掛ける

フィンテック時代の新しいインフラを目指した

モバイルおサイフサービスと言えます。

その仕組みは、先ほども少し触れましたが

クレジットカードのような先払いではなく

事前にチャージして利用する方式となっています。

①事前にチャージ

スマホアプリに、事前にチャージします。

方法は、

- 銀行口座(手動/オート)

- LINEpayカード(レジチャージ)

- QR/バーコードチャージ

- セブン銀行ATM

- Famiポート

- 残高付与キャンペーン

などがあります。

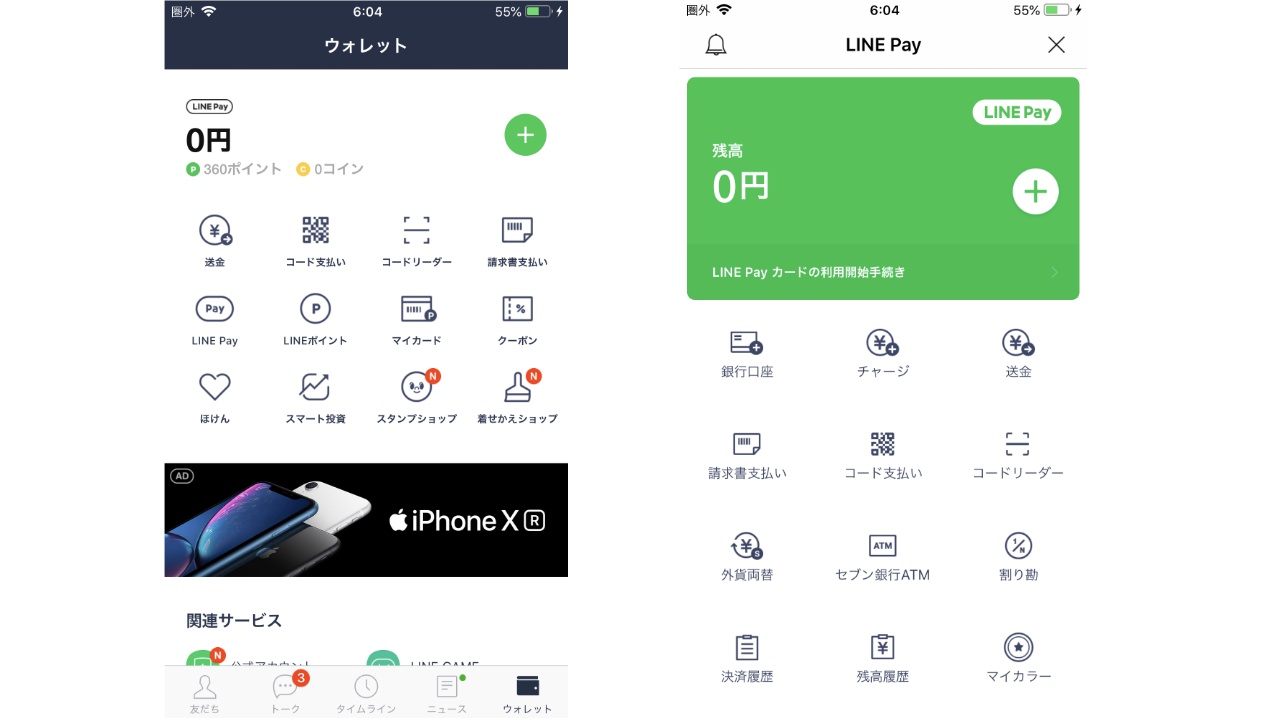

②ウォレット/LINEpay メイン画面

③利用方法

- 決済

- 送金

- 出金

- 外貨両替

決済は、QRコード・バーコード、

またはLINEpayカード、

もしくは非接触型決済(今秋開始予定)があります。

なんと、外貨両替もできるんですね。

LINEの本気度を感じます。

LINEで送金や割り勘が可能

LINEの友達同士で、送金しあうことが可能です。

その際の手数料はなんと無料!

友達と飲食した際の割り勘も

LINEpayを使えば簡単!

合計金額を入力して、タップ一つで完了です。

飲み会などでもめることもなくなります(笑)

また、LINEでお馴染みのスタンプも送信できます。

楽しくお金のやり取りができるというわけです。

そのほか、LINEポイントを決済に利用できたり

公共料金もバーコードを読み取るだけで

支払が可能になります。(順次対応中)

また、随時お金の動きがLINEメッセージで送信されるので

不正利用防止にも役立ちますね。

さらに家計簿アプリで国内の銀行やクレジットカードを

自動でまとめれば家計の管理もカンタンになり

節約にもつながります。

連携銀行は、2018年10月31日現在で69行に!

メガバンクやセブン銀行とはすでに連携済みなので

チャージに困ることもなさそうです。

LINEpayによるキャッシュレスのメリット

では、LINEpay導入により、

実店舗やユーザー(消費者)には

どのようなメリットがあるのでしょうか?

店舗側のメリット

・釣銭の準備がいらない!

実店舗を運営されている方は

よくお分かりだと思いますが

現金を扱っていると、釣銭の準備は不可欠です。

さらに、現金の取り扱いですから

店長やリーダークラスの、責任者的な方の時間が取られてしまいます。

営業中に釣銭不足になってしまったら大変です。

ましてやそれが土日など金融機関がお休みの時であれば

命取りになりかねません。

LINEpayなどでキャッシュレス化が進めば

そんな心配もなくなります。

責任者の貴重な時間も取られなくなりますので

その分、お客様への対応や従業員教育、

売り上げ増の施策などに注力することができます。

・現金の取り扱いによるリスクが軽減できる!

LINEpayの導入により、

釣銭受け渡しミスや、レジのうちミスなどが

限りなくゼロに近い状態にできます。

・レジ締めが不要になる!

毎日、営業終了後に面倒なのが

レジ締め作業です。

LINEpayで完全キャッシュレス化すれば

この面倒なレジ締め作業も必要なくなります。

実店舗では、レジ締めのために余分な労働時間が発生したり

レジ締めを教えるための教育時間や人材の確保など

非常にネックになっている場合が多いと思いますが

キャッシュレス化でそんな心配もなくなります!

・コスト⇒資産へ!

クレジットカード決済などで発生していた

決済手数料は、今までの感覚だとコストでしかありませんでした。

ところが、LINEpayを取り入れれば

LINEpay利用による店舗アカウントへの友達追加も

可能になりますので、販売促進のチャンスに変えることができ

コストを資産へと変えることができます!

ユーザー(消費者)側のメリット

・時間と手間が軽減される!

現金を使用するには、銀行やATMで引き出す必要があります。

給料日直後の銀行やATMは非常に込み合いますし

下手すれば自分のお金を引き出すのにも

手数料を取られたりもします。

LINEpayにより

そんな現金に関する手間や時間、無駄なコストも

解消することができます。

・支払に応じたポイントが付与される!

現金のみの支払いではつかない、

ポイントが付与されます。

LINEpayでは、うまく利用すれば

複数のポイントを一度に獲得することも可能です。

もちろん、たまったポイントで支払いもできます。

自分のお金で手数料を取られるより

断然いいと思いませんか?(笑)

・スマホのみでたった10秒で決済完了!

立ち上げから決済完了まで、わずか10秒!

なんといってもQRコードを読み取るだけですから。

小銭を計算したり、小銭入れからゴソゴソ取り出したりも必要ないし

当然サインも不要!

スマートフォンがあれば、買い物までできてしまうなんて

便利な世の中です♪

・家計簿アプリと連動すればお金の管理もカンタン!

LINEpayは、家計簿アプリとの連携も可能なので

お金の管理もカンタン。

当然節約にもつながります。

賢く使って、賢く貯める!

家計の基本ですね!(^^)!

キャッシュレス化への日本のスケジュール

それではここからは、

LINEpayをはじめとするキャッシュレス化に対して、

その背景を理解するために、

日本政府の取り組みについて見ていきましょう。

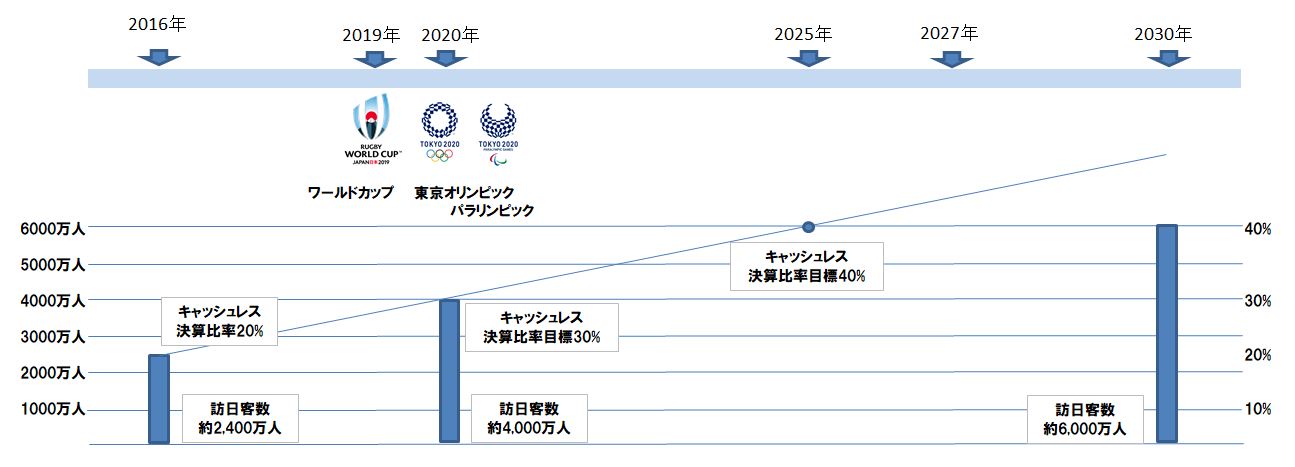

政府は、2025年までに、キャッシュレス決済比率を40%まで引き上げる

ということを目標として掲げています。

キャッシュレス決済比率とは、

一般家庭における総収入に対するキャッシュレス決済金額、

つまりクレジットや電子マネー・LINEpayなどで

決済した金額の割合のことを言います。

2016年現在ではキャッシュレス決済比率は20%となっています。

2019年のラグビーワールドカップや

2020年の東京オリンピック・パラリンピック、さらには

2025年には大阪博覧会も予定されており

少なくとも今後10年は国際的イベントが目白押しです。

そんな中、政府は2020年には訪日客数も現在の倍の

4000万人を目指していますし、そのためにも

もはやキャッシュレス化は避けられない状態になっています。

インバウンド(訪日外国人)対策としても

日本のキャッシュレス環境への整備は不可欠となっているのです。

そんな状況ですから

LINE社も、LIMEpayの推進をかなり本気で取り組んでいるのです。

キャッシュレスの日本の現状

さて、世界的視点から見てみましょう。

あなたは、現在日本は世界各国と比較すると

どの程度キャッシュレス化が進んでいると思いますか?

先ほども取り上げたように、日本のキャッシュレス決済比率は

2016年で約20%です。

少し古い資料によるものですが

2015年時点で一番キャッシュレス化が進んでいるのは

なんとお隣の韓国で、キャッシュレス決済比率は89.1%にものぼります。

ただ、これには理由があって

2007年の世界同時不況を発端に、

韓国では2008年型2009年にかけて

いわゆる韓国通貨危機が起こりました。

そのため国連の支援も入り、国策として様々な金融政策が行われました。

そのうちの一つに、キャッシュレス化の推進もあり

クレジットカードの利用率が急速に増えていったのです。

まあ、これはレアなケースかもしれませんが

他の国々も、中国(60.0%)・カナダ(55.4%)・イギリス(54.9%)

オーストラリア(51.0%)・スウェーデン(48.6%)・アメリカ(45.0%)

フランス(39.1%)・インド(38.4%)・・・

と、他国に大きく後れを取っているのが現状です。

キャッシュレス化を政府が推進する理由

世界的な状況から見ても、

日本のキャッシュレス化が遅れているのは事実ですが

ここにきてようやく、政府がキャッシュレス化を推進し始めた理由は

何なのでしょう?

考えられるのは以下の4点です。

| 1.キャッシュレス決済は、消費者に利便性をもたらすばかりではなく、

事業者の生産工場にもつながるため経済全体にも非常にメリットがある |

| 2.日本は今後、少子高齢化や人口減少に伴う労働人口減少の

時代を迎えるので、国の生産性向上は避けられない課題である |

| 3.キャッシュレスの推進は、実店舗などの無人化や省力化、

不透明な現金資産の見える化や流動性向上、不透明な現金流通の 抑止により税収の向上が見込める |

| 4.支払いデータを利用・活用することにより消費利便性向上や

消費活性化など、国力強化につながるいろいろなメリットが 期待できる |

キャッシュレス化が進まない理由とは?

このような状況下にある日本のキャッシュレス事情ですが

おそらく多くの方々は、キャッシュレス化はまだまだ先の話

と思っていたり、

現金は必要でしょ?と、なんとなく思っていたり、

そんな感じではないでしょうか?

では、事業者側とユーザー側、それぞれの視点から

キャッシュレス化が進まない背景を考えてみましょう。

事業者側のキャッシュレス化のハードル

事業者、いわゆるお店側がキャッシュレス支払、

特にここではクレジットカードの導入をしない理由を見てみましょう

- 手数料が高い

- 導入によるメリットが感じられない

- 現場スタッフによる対応が困難

- クレジットカード決済を要望する声が少ない

- 導入費用が高い

- 現金の方が信用できる

- 店舗や施設の伝統や雰囲気にそぐわない

- 入金までに時間を要する

- 決算端末を設置する適切な場所がない

- カード会社からの紹介による来客増が期待できない

などなど、かなりネガティブなイメージを持たれてしまっているようです。

実際、クレジットカードで考えると、

手数料の問題や端末準備・設置の問題、

従業員への周知徹底の問題、

そして何より、そこまでクレジットカード自体

普及していないですから、メリットを感じないのは

当然かもしれません・・・

ユーザー(消費者)側のキャッシュレス化のハードル

ユーザー側のキャッシュレス化への主なイメージは以下の通りです。

- 浪費しそう

- お金の感覚がマヒしそう

- お金のありがたみがなくなりそう

- 現金は必要

- 犯罪が多発しそう

さすが、お金についてほとんど学校でも教えてくれない、

日本ならではの意見かもしれません(笑)

先に挙げた、事業者(お店)側の問題のとおり、

実店舗がキャッシュレス支払に対応していないため

使う側もキャッシュレス支払への移行を躊躇している部分もあるでしょう。

さらに、今まで経験していないことに対する不安は

どんな場合もつきものです。

クレジットカードに関して言えば

浪費の増加やお金の感覚がマヒするといった心配は

あてはまるのかもしれません。

ですが、例えばLINEpayの場合は、

事前にチャージして使用します。

クレジットカードはどうしても「借金」のイメージが

ついて回るのだと思いますが、

LINEpayなどは、そもそもある分のお金しか使えませんし

LINEpay中心の買い物にしてしまえば

逆に管理しやすくなり、節約にもつながることになります。

クレジットカードのみによるキャッシュレス化であれば、

今後もなかなか浸透しないと思われますが、

LINEpayのような方式であれば

事業者側が積極的に取り入れていけば

かなりのスピードで浸透していくのではないでしょうか。

特にLINEpayの場合は、

前にも触れましたし、何より皆さんもご存知の通り

すでに日本国民の大多数が利用している「LINE」がベースになっています。

インフラはすでに整っているのですから

LINE社がLINEpayを積極的に打ち出すのは

ごくごく当然の流れとも言えますね。

LINEpayのキャッシュレス戦略とは?

このような背景のもと、

LINE社はLINEpayの推進を進めています。

また、LINEの別サービスに「LINE@」がありますが

現時点ではLINEpayとLINE@は別々に稼働しています。

LINEpayを利用すると、

自動的にLINEpayアカウントに友達申請するようになっており

そこに店舗の情報や新商品情報、クーポン(現在準備中)などを

送信することにより、売り上げ増にもつながる仕組みになっています。

ここで、現在LINE@を使用している店舗の方であれば

当然、そんな面倒なことしないで、直接LINE@に結び付ければいいのに

と考えるはずです。

そこはLINE社もそのように考えており、

将来的には、LINEpay利用者を直接LINE@に紐づけて

活用できるように準備中とのことです。

今のところ、LINEpayは、向こう3年間は手数料0円を謳っています。

LINEの戦略としては、

LINE@を有料で販売促進として提供し、

そこで収益を上げて、極力LINE@は手数料0円で

推し進めていこうと考えているようです。

LINE@は2019年に利用料金の改正をするという噂ですので

もしかしたら、LINE@で今は無料で使えている分も

有料になるのかも、と憂慮してしまいました(;’∀’)

ですが、消費者としては

LINEpayが手数料無料で永続的にサービスしてくれれば

大変助かります。

消費税が10%になっても

LINEpayのポイント制度をうまく活用すれば

かなりの節約にもつながります。

今回調べてみて

私たちが考えているよりも、いや

政府が考えているよりも、

意外と早くキャッシュレス化は進むかもしれません。

今後のLINEpayの進捗に、注目したいと思います。