日本では約9割もの世帯が何かしらの生命保険に加入しているといわれています。

そう、あなたもきっと何か生命保険に加入していることでしょう。

しかし不思議なことに9割もの世帯が加入していながらそのほとんどの方々が自分の保険を理解していないというのも事実です。

「保険は難しい」

「保険は苦手」

「何に加入したらよいかわからない」

「親任せ」

「妻(夫)まかせ」

etc…

挙げたらきりがありません。

生命保険は形のない商品ですので効果が実感しにくいものです。

本当に役に立つのか、その時になってみなくてはわかりません。

だからこそ考え方や選び方が重要になってきます。

今回はそんな生命保険の知っておきたい基本的なポイントをご紹介します。

この記事のコンテンツ

日本に保険会社はどのくらいあるの?

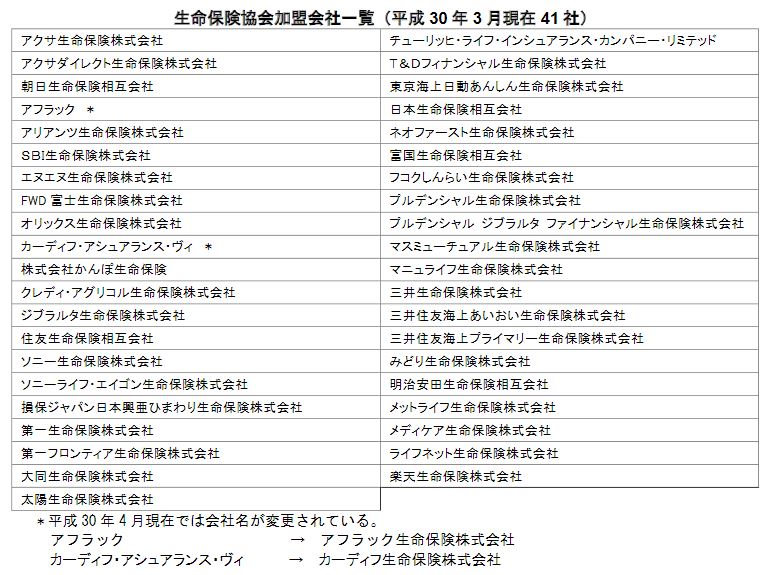

そもそも日本には生命保険会社が何社くらいあると思いますか?

実は41社もあるんです。

引用元:生命保険協会

引用元:生命保険協会

CMでおなじみの会社から聞いたこともない会社など様々ですが、日本にはこれだけの会社があるんです。

41社がそれぞれの商品を販売しているので商品数は莫大な数になります。

生命保険は本当に必要?

極論、潤沢なお金があれば保険はいらない言えます。

何かあったときにでもお金があれば、あえて保険加入の必要性がないからです。

裏を返せば、お金がない人ほど保険は必要であるともいえます。

小さな掛け金で大きな保障を準備できるからです。

生命保険の重要な役割

生命保険の重要な役割の一つに「万が一のときに必要なお金の備え」があります。

万が一に必要なお金を準備する方法は現金や預金でも可能です。ただし多額の資金が必要になるような場合ではどうでしょう。

常に現金も預金も十分にある人なら良いですが、タイミング次第では住宅や車などの出費で現金や預金が減ってしまっているかもしれません。

かといって、生命保険ばかり加入していて保険料の支払いで生活が立ち行かないのでは本末転倒です。

生命保険と現金・預金のバランスが重要なのです。

生命保険を考える上で重要なことは?

保険を考える上で重要なことは「何のために加入するか」を明確にすることです。

「当たり前じゃないの?」と思われるかもしれませんが意外とあいまいだったりします。

以下のように

・友達や親戚に勧められたから加入した

・周りが入っているからとりあえず加入した

・子供が生まれたから学資保険(こども保険)に加入した

などなど

理由は様々であることが多いです。

例えば「子供が生まれたから学資保険(こども保険)に加入した」を例に見てみましょう。

こちらは理由が明確なようですが、そもそもなぜ学資保険が必要なのかを十分に検討する必要があります。

学資保険の加入の目的はお子さんの教育資金に充てることがメインだと思います。

しかし教育資金を貯める目的であれば、他の金融商品(定期預金、株、投信、外貨運用など)でも可能です。

学資保険には主に二つの目的があります。

一つ目は、お子さんの教育資金を準備すること。貯蓄としての役割です。

二つ目は、親に万が一があった場合にも教育資金が準備できる保障としての役割です。

このように目的が二つあるとすればどちらが重要でそれを準備する方法は何があるのかを明確にすることが大切です。

生命保険の主な目的とは?

主な目的5つ

生命保険を考える上で主な目的として5つ挙げたいと思います。

ほとんどのケースがこの5つに集約されます。

保障としての目的

主なものは3つです。

①残された家族の生活費の準備

万が一残された家族に必要な生活費やお子さんの教育資金などこれに該当します。

お子さんの教育資金の準備などを考えると最も多額の資金が必要です。

②残された家族に必要な一時的な支出の準備

万が一の時の病院の精算や葬儀代、お墓の購入や社宅などであれば引っ越しの費用、さらにクレジットの支払い分など死後の整理資金として一時的にお金が必要なケースが考えられます。

③病気等による医療費の支出・収入の減少の準備

現代の医療技術の発達により「病気=死」は減ってきたといえます。むしろすぐに死なないけど治りにくい病気、「生活習慣病」が増えてきており、働けないリスクや介護リスクなど新たな備えも必要になってきています。

貯蓄としての目的

④教育資金の準備

学資保険や終身保険を活用して準備するほかに銀行での定期預金、国債を活用などです。保障とは違い、確実に〇〇年後にいくら必要かを計画が立てられるのがポイントです。

⑤老後資金の準備

生命保険を活用して準備する方法のほかに、公的年金をはじめ、個人年金やiDeco(確定拠出年金)、つみたてNISAなどの運用など税制メリットを活用しながら準備する方法、株式、投資信託などでの運用と様々な方法があります。

以上が生命保険を活用して準備ができる5つの項目です。

これら5つのうち、優先順位を明確にすることで保険の考え方も整理されますし、自分にはどれが必要かが見えてくると思います。わかりやすく保障内容がシンプルなものにするとよいでしょう。

優先順位をつければ、加入の目的が明確になり、そうすることで自分に合った保障選びがしやすくなります。

結果ムダな買い物をしなくて済むことになります。

生命保険の種類は?

「生命保険って難しい」って思いますか?

日本に生命保険会社は41社あり、商品の数は数多くあります。

でも、生命保険の基本型は3種類しかありません。

この組み合わせでいろいろな商品が構成されています。

では基本の型をみたいと思います。

3つの基本型

以下の図をご覧ください。型も重要です。

定期保険

あらかじめ定められた保険期間内に死亡または高度障害状態となってしまった場合に保険金が支払われる死亡保険です。生存していた場合の生存給付がなく保険期間が限定されており、掛け捨て型の生命保険のため貯蓄性は低いですが、安い掛け金で大きな保障を得ることができます。最もシンプルで保険料が安いです。

①一定期間の保障(満期がある)

②保険料が安い(養老保険・終身保険比べて)

③掛け捨て型の保険

養老保険

死亡保険と生存保険を合わせた生命保険です。あらかじめ定められた保険期間内に死亡または高度障害状態となってしまった場合には死亡保険金もしくは高度障害保険金が支払われ、保険期間満了時に生存していた場合には同額の満期保険金が支払われます。貯蓄性にも優れた生命保険です。そのため、3つの型の中で、最も保険料が高くなります。決めたタイミングに決まった金額を用意するのに適しています。

①一定期間の保障(満期がある)

②保険料が高い(定期保険・終身保険比べて)

③積み立て型の保険(満期保険金が受け取れる)

終身保険

死亡保障が一生涯続く生命保険です。死亡保障が無期限に続くため、定期保険と比較して保険料は高くなります。死亡保険金もしくは高度障害保険金、解約返戻金などにより必ず保険金がもらえる保険です。

①一定期間の保障(満期がない)

②保険料が高い(養老保険より安く、定期保険より高い)

③積み立て型の保険(解約返戻金が受け取れる)

まとめ

生命保険を考えるときに、重要な3つのポイントをご紹介します。

①自分自身で保険を選択する目を持つこと

②加入する目的を明確にすること

③保険は加入したら終わりでなくライフスタイルに合わせて保障の配分を見直すこと

今後の生命保険選び・考え方の参考になれば幸いです。

最後までご覧頂きありがとうございました。